Por Pedro Armada

En febrero de 2026, Panamá expulsó de sus puertos a la empresa CK Hutchison, con sede en Hong Kong, después de 29 años, confiscando millones de dólares en activos bajo un decreto presidencial emitido menos de un mes después de que la Corte Suprema declarara inconstitucional la concesión.

Casi un año antes, el gobierno de Panamá inició negociaciones para reabrir una mina de cobre operada por la canadiense First Quantum Minerals, a pesar de un fallo casi idéntico de la Corte Suprema que declaró dicha concesión inconstitucional en 2023.

Las mismas justificaciones legales en el mismo tribunal produjeron resultados diferentes. ¿Por qué? Los accionistas de una empresa son chinos; los de la otra son predominantemente estadounidenses.

Lo ocurrido es la prueba de concepto de una nueva arma geopolítica. Llámese el “Modelo Panamá”: utilizar brechas regulatorias toleradas durante mucho tiempo para ejecutar una expropiación progresiva bajo presión geopolítica.

Al evaluar los proyectos a través de una matriz de riesgo, podemos ver por qué fallas legales idénticas conducen a resultados diametralmente opuestos.

Cómo funciona el Modelo Panamá

El Modelo Panamá no requiere la creación de nuevas leyes o instituciones. Instrumentaliza las debilidades existentes a través de un proceso de tres fases:

Fase 1: Negligencia por defecto

Los proyectos de infraestructura se aprueban a pesar de las brechas regulatorias: falta de evaluaciones ambientales, procesos de licitación cuestionables, términos contractuales desequilibrados.

Las empresas suelen operar sin un escrutinio serio porque se equilibran intereses políticos internos clave. Estas brechas no son errores; son características de cómo se hacen negocios en América Latina.

Tanto la concesión portuaria de Hutchison de 1997 como la mina de cobre de First Quantum operaron de esta manera. Hutchison manejaba el 40% del tráfico de contenedores de Panamá.

La mina contribuía con el 5% del PIB. Los reguladores miraron hacia otro lado porque los beneficios económicos superaban las imperfecciones legales, hasta que dejaron de hacerlo.

Fase 2: Aplicación selectiva

La presión externa, en este caso de Washington, identifica un objetivo. Las agencias reguladoras latentes “despiertan”. Se ordenan auditorías y revisiones legales. Los tribunales dictaminan que los contratos son inconstitucionales (a menudo legítimamente, ya que las fallas siempre estuvieron ahí), proporcionando una cobertura legal para decisiones políticas.

La sofisticación reside en la ausencia de una coacción descarada. El proceso parece una aplicación legal legítima; excepto por la flagrante selectividad.

Fase 3: Aplicación diferencial

No todos los contratos defectuosos se revisan con el mismo nivel de escrutinio, solo aquellos geopolíticamente inconvenientes.

Cuando la Contraloría General de Panamá determinó que Hutchison había “cumplido sustancialmente” con sus obligaciones en una auditoría de 2020, esto se convirtió en la base para una extensión de contrato de 25 años en 2021.

Cuatro años después, tras la visita del Secretario Rubio, la misma oficina de la Contraloría encontró “presuntos daños significativos” que requerían la terminación del contrato. Los hechos no habían cambiado. La presión geopolítica sí.

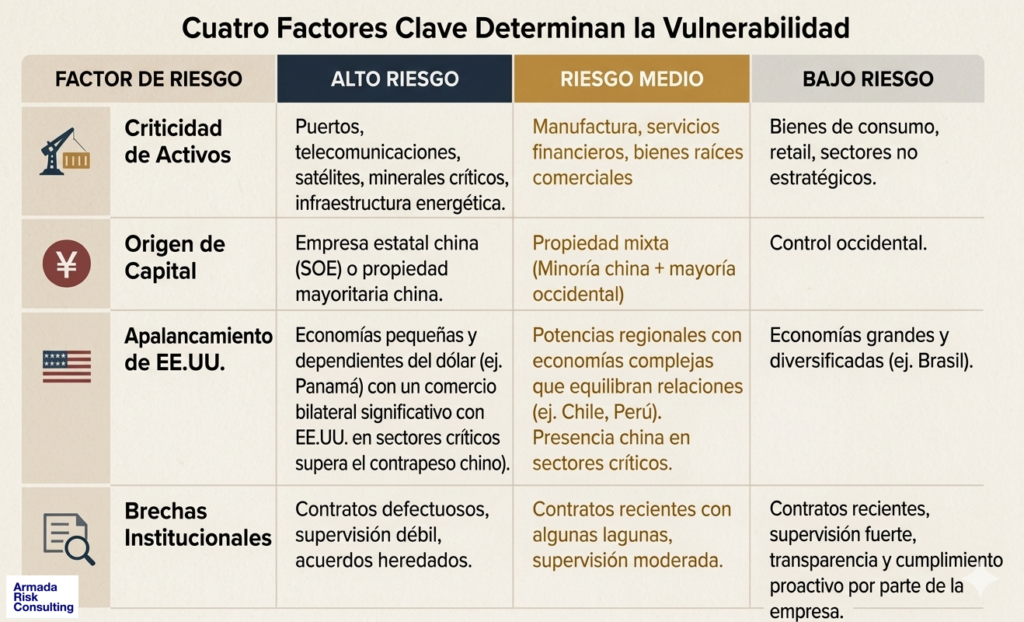

Cuatro factores clave determinan la vulnerabilidad

Las empresas e inversores pueden comenzar a evaluar su exposición al Modelo Panamá utilizando cuatro factores clave:

Esta es una matriz inicial. Los factores no deben necesariamente ponderarse por igual; las brechas institucionales son menos críticas ya que el Modelo Panamá también puede implementarse asfixiando proyectos con burocracia en lugar de un fallo judicial.

Los casos de Panamá: Un ejemplo

Ambos activos son críticos y están ubicados en Panamá, donde tanto las brechas institucionales como el apalancamiento de EE. UU. son altos.

Sin embargo, el proyecto de First Quantum conllevaba significativamente menos riesgo por origen de capital, ya que Jiangxi Copper posee menos del 20% de la empresa.

El control chino determina el trato. La cuestión clave es el control de activos estratégicos.

Dos concesiones, dos resultados

Las similitudes:

Ambos contratos, que datan de la década de 1990, sobrevivieron a décadas de negligencia regulatoria antes de ser anulados por la Corte Suprema por fallas idénticas: falta de licitación pública y violaciones a la soberanía.

Las diferencias:

Cuando la corte anuló la concesión de First Quantum en 2017, el gobierno ignoró el fallo durante seis años.

Cuando anuló la concesión revisada en 2023 (tras masivas protestas públicas), el gobierno posterior del presidente José Raúl Mulino se comprometió a encontrar una manera de reabrir la mina saltándose la Asamblea Nacional para evitar el malestar social.

Cuando la corte anuló la concesión de Hutchison en enero de 2026, el gobierno emitió un decreto presidencial menos de un mes después ordenando la ocupación de los puertos y la incautación de los activos de la empresa.

Ese mismo día se aprobaron contratos de 53 páginas, previamente redactados, que entregaban las operaciones portuarias a Maersk y MSC.

El catalizador:

La presión de EE. UU. sobre Hutchison llegó con el “Trump 2.0”. Tras una promesa en enero de 2025 de “recuperar” el Canal y una visita posterior del Secretario Marco Rubio, el presidente Mulino se retiró de la Iniciativa de la Franja y la Ruta (BRI) y ordenó auditorías.

Para First Quantum, la presión fue en sentido contrario. Un informe de política de abril de 2025 del Centro de Estudios Estratégicos e Internacionales (CSIS) recomendó explícitamente que EE. UU. utilizara su “influencia diplomática” para ayudar a reanudar la producción de cobre en la mina, identificándola como crítica para la seguridad de minerales de EE. UU.

La controvertida promesa de Mulino de saltarse la Asamblea Nacional parece de repente una mezcla de política económica interna y adhesión a un mandato geopolítico.

Qué significa esto de ahora en adelante

Para los inversores:

La certeza jurídica en América Latina se está volviendo condicional a la alineación geopolítica. La pregunta no es “¿Es legal nuestro contrato?”, sino “¿Estamos en riesgo debido a la presión geopolítica en la competencia entre grandes potencias?”.

Para los países anfitriones:

El Modelo Panamá crea un precedente peligroso. Si el “estado de derecho” depende de la alineación geopolítica en lugar de los méritos legales, ¿por qué alguien invertiría en infraestructura a largo plazo?

Hutchison ya presentó una demanda de arbitraje por 2,000 millones de dólares. Los contribuyentes panameños podrían pagar el precio de una decisión impulsada por presión externa, no por interés nacional.

Panamá también enfrenta contradicciones internas. Si EE. UU. quiere que se reanude la producción de cobre —y el 60% de la producción de la Minera iba a China—, ¿no está la mina apoyando efectivamente a un rival geoestratégico de EE. UU.?

El reciente comentario despectivo de Mulino de que “esa gente [China] nos necesita más de lo que nosotros los necesitamos a ellos” suena cada vez más vacío cuando Panamá puede terminar cortejando a compradores de cobre chinos mientras expulsa a operadores portuarios chinos.

Para Washington:

El Modelo Panamá es exportable a otros países pequeños de la región con influencia de EE. UU. Pero no funcionará tan fácilmente en países con economías más grandes y diversificadas.

Crucialmente, tiene costos a largo plazo: desconfianza regional, fomento de estrategias de cobertura y validación de exactamente el tipo de coerción económica de la que EE. UU. acusa a China.

Para las empresas:

La Estrategia de Seguridad Nacional publicada en noviembre de 2025 es explícita: Washington quiere un hemisferio “libre de incursiones extranjeras hostiles o propiedad de activos clave” y está dispuesto a utilizar toda la influencia a su disposición para lograrlo.

Para las empresas que operan en América Latina, esto significa realizar una evaluación de riesgo del Modelo Panamá y tomar medidas de mitigación.

Porque las brechas institucionales existen en virtualmente cada proyecto de infraestructura importante en América Latina y el Modelo Panamá las aprovecha bajo demanda.

El precio de la alineación

El Modelo Panamá sugiere que, en la nueva era de competencia entre grandes potencias, el “estado de derecho” ha sido reutilizado como un escenario para la guerra jurídica (lawfare) geopolítica.

Al instrumentalizar brechas institucionales de larga data, Panamá ha demostrado con qué facilidad el capital “hostil” puede ser extirpado cuando se aplica la influencia de EE. UU.

Pero esta victoria es pírrica. Al utilizar la expropiación “bajo demanda” para satisfacer preocupaciones de seguridad, EE. UU. valida la misma coerción económica que atribuye a sus rivales.

Si los contratos son solo tan seguros como su alineación geopolítica, los tribunales latinoamericanos se convertirán en los principales campos de batalla de una nueva “Guerra Fría”, lo que finalmente repelerá la inversión a largo plazo que la región necesita tan desesperadamente.

Pedro Armada es Socio Director de Armada Risk Consulting, una firma boutique en Panamá especializada en inteligencia estratégica, previsión y protección de capital. Con 15 años de trayectoria internacional, asesora a juntas directivas y family offices en la toma de decisiones estratégicas en mercados de alta fricción. Anteriormente, se desempeñó como Director en Nardello & Co., una firma líder consultoría estratégica e investigaciones, y lideró la gestión de riesgos externos para el departamento de compras globales (Global Procurement) de Teva Pharmaceuticals. Es politólogo por la Florida International University, MA en Contabilidad Forense por la University of Portsmouth y participante del Oxford Scenarios Programme en Saïd Business School, University of Oxford (mayo 2026). Posee además la certificación de Examinador de Fraude Certificado (CFE).