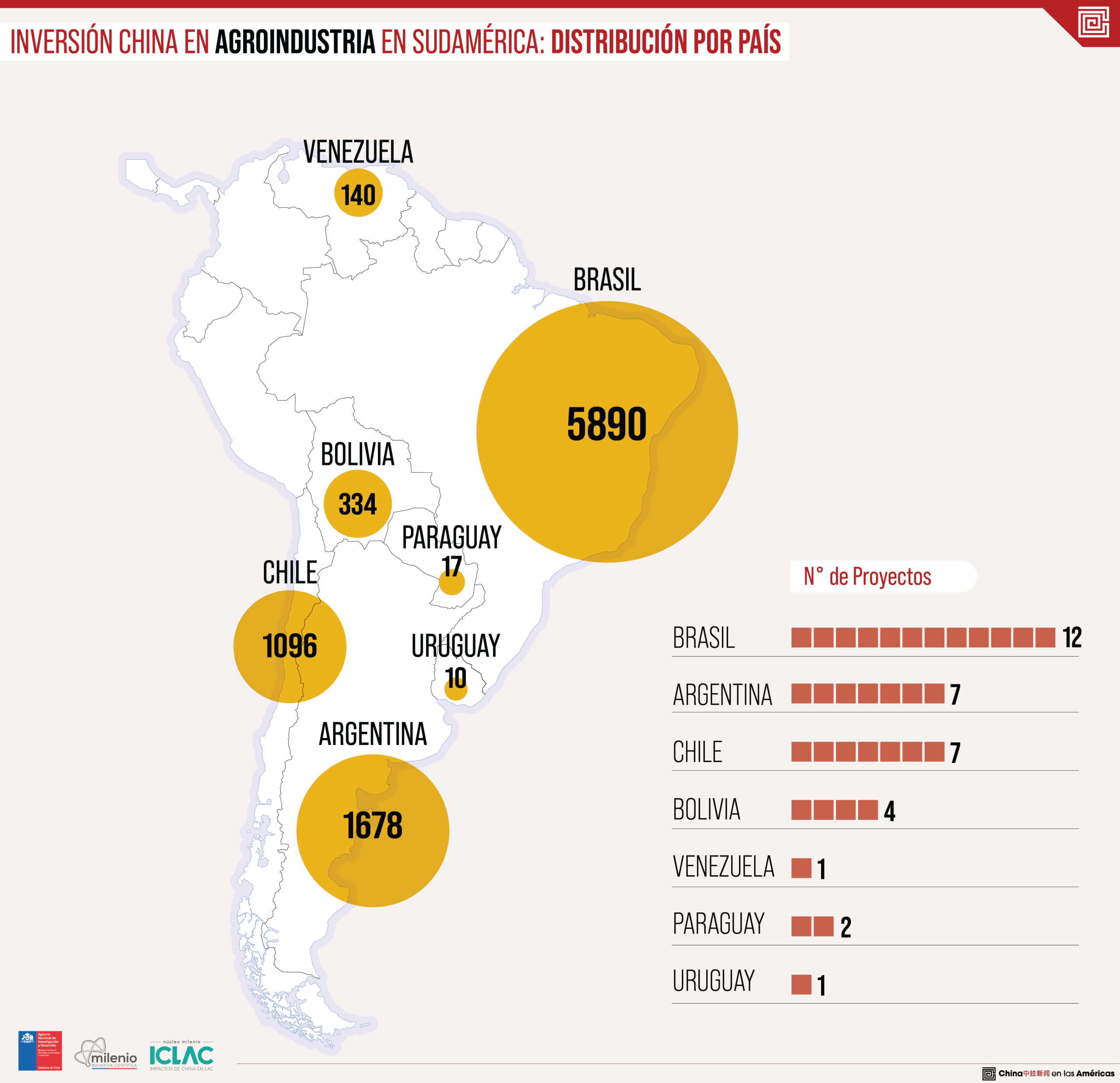

Brasil y Argentina concentran el mapa de la inversión agroindustrial china

El flujo de capitales del gigante asiático muestra una asimetría geográfica en Sudamérica, privilegiando a las potencias agrícolas orientadas al océano Atlántico en comparación con la región andina.

- El peso de Brasil: El gigante sudamericano se posiciona como el receptor indiscutible de los fondos con US$ 5.890 millones distribuidos en 12 proyectos, lo que equivale al 64,3% de todo el capital agroindustrial inyectado por Pekín en la región.

- El eje de los granos: Al consolidar las operaciones en Argentina, que sumaron US$ 1.678 millones en siete proyectos, el bloque conformado por las dos mayores economías del Atlántico Sur absorbió el 82,6% del financiamiento total histórico. Analistas sectoriales asocian esta concentración al objetivo estratégico de Pekín de garantizar el suministro de materias primas clave, particularmente soya y oleaginosas.

- Chile en el Pacífico: Aunque distante de los volúmenes de su vecino transandino, Chile se ubicó en el tercer puesto con US$ 1.096 millones. Pese a registrar el mismo número de iniciativas que Argentina (7), el menor monto promedio por transacción sugiere un despliegue enfocado en nichos agroexportadores de alto valor.

- Brecha andina: En contraste con el dinamismo en el Cono Sur, los registros de la base de datos no consignan inversiones chinas en este segmento para economías de la costa del Pacífico como Perú, Ecuador o Colombia.

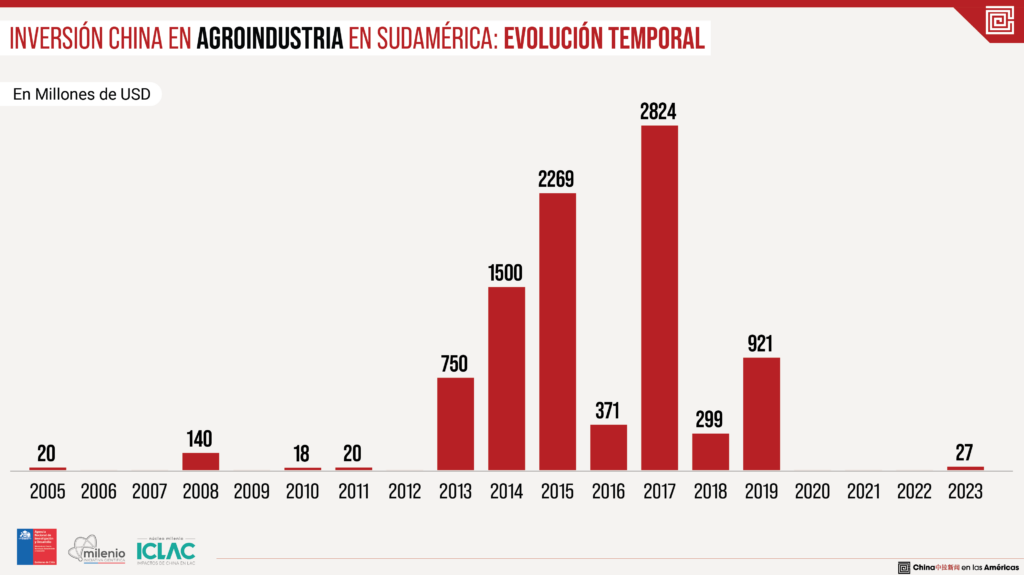

Ciclo de inversión china: del auge de 2013-2019 a la parálisis postpandemia

La inversión agroindustrial de China en Sudamérica experimentó un ciclo de expansión intensa y posterior contracción entre 2005 y 2023, acumulando un flujo total de US$ 9.165 millones, según los datos de la base regional analizada.

El comportamiento histórico del capital del gigante asiático en el sector se divide en tres fases financieras diferenciadas:

- Fase de latencia (2005-2012): Durante casi una década, el posicionamiento de Pekín en el sector agrícola sudamericano fue marginal. El periodo sumó apenas US$ 198 millones —el 2,1% del total histórico—, con el año 2008 como el único hito relevante de esa etapa al registrar operaciones por US$ 140 millones.

- El gran boom agroindustrial (2013-2019): Un septenio de fuerte aceleración concentró el 97,6% de todo el capital histórico documentado, inyectando US$ 8.941 millones en la región. El flujo alcanzó su techo histórico en 2017 con US$ 2.824 millones, apuntalado por los ejercicios de 2015 (US$ 2.269 millones) y 2014 (US$ 1.500 millones).

- El frenazo post-2020: Coincidiendo con la irrupción de la pandemia de COVID-19, las inversiones chinas en este rubro se paralizaron por completo, registrando un saldo de cero dólares durante tres años consecutivos (2020-2022). En 2023, el sector mostró una tibia reanudación con apenas US$ 27 millones, en línea con el cambio de directriz global de Pekín hacia proyectos más acotados y de menor cuantía.

La estatal COFCO concentra la mayor participación en la inversión agrícola regional

Los datos de distribución corporativa muestran que la mayor parte del capital chino en la agroindustria sudamericana corresponde a firmas estatales y conglomerados, con una marcada concentración en un solo operador de la cadena de suministros.

- Participación de COFCO: La corporación estatal de procesamiento de alimentos de China (COFCO) registra la mayor cuantía de inversión en la región. Al consolidar sus operaciones individuales de US$ 3.723 millones con los US$ 1.500 millones canalizados a través de la alianza corporativa COFCO and Hopu Investments, el grupo suma un valor conjunto de US$ 5.223 millones.

- Proporción del capital: Con este volumen de financiamiento, el conglomerado representa el 57% de la inversión agroindustrial total registrada por firmas chinas en Sudamérica, lo que vincula la mayor parte del flujo de capital histórico en Sudamérica a las operaciones de esta entidad estatal.

Adquisición de activos lidera la modalidad de inversión de firmas chinas

El análisis de las operaciones según el tipo de proyecto indica que las empresas del país asiático han priorizado la compra de operaciones ya establecidas por sobre el desarrollo de nueva infraestructura en Sudamérica.

- Preferencia por adquisiciones: Un 91,7% del capital histórico —equivalente a US$ 8.405 millones— se canalizó hacia la compra de empresas o activos que ya se encontraban operativos en el mercado regional.

- Proyectos desde cero: En contraste, las modalidades orientadas a infraestructura nueva registraron una participación menor. Las inversiones bajo formato Greenfield (proyectos desde cero) y los contratos de construcción sumaron de forma conjunta US$ 760 millones, lo que representa el 8,3% del total de los fondos declarados.