Investigadores y empresas chinas están acelerando la carrera hacia la próxima generación de tecnologías de baterías, lo que sin duda transformará las economías de países que dependen en gran medida de las exportaciones de cobalto y níquel.

Hoy en día, la mayoría de los vehículos eléctricos utilizan baterías de iones de litio fabricadas con una combinación de níquel, manganeso y cobalto (NMC). Aunque son ampliamente utilizadas, estas baterías son costosas, dependen de materiales extraídos en regiones políticamente inestables y son vulnerables a interrupciones en la cadena de suministro.

El cobalto, por ejemplo, es fundamental para muchos cátodos, pero su extracción es costosa y perjudicial para el medio ambiente, y está concentrado en la República Democrática del Congo, uno de los países más inestables del mundo.

El níquel también se encuentra principalmente en un solo país, Indonesia, que posee casi la mitad de las reservas mundiales.

El auge de las baterías de LFP y la búsqueda de alternativas de próxima generación

Nuevas investigaciones en China sugieren que el mundo podría necesitar menos níquel y cobalto en el futuro.

Científicos y empresas han logrado avances significativos en cátodos sin cobalto ni níquel, como el fosfato de hierro y litio (LFP, por sus siglas en inglés) y el litio-azufre, así como en ánodos basados en silicio y alternativas de iones de sodio.

Aunque inicialmente los fabricantes de automóviles evitaron las baterías LFP en favor de las NMC, que ofrecen mayor densidad energética y mayor autonomía, muchos ahora están adoptando la tecnología LFP. Este cambio se debe al menor costo, mayor seguridad y mayor vida útil de las baterías LFP, a pesar de su menor autonomía general. Las baterías LFP también dependen de hierro y fosfato, que son baratos y abundantes, a diferencia del cobalto y el níquel.

El mayor fabricante de baterías del mundo, Contemporary Amperex Technology (CATL), presentó este año una versión mejorada de su batería Shenxing, diseñada para aumentar la autonomía con carga rápida.

CATL afirmó que esta batería ahora puede ofrecer 520 kilómetros de autonomía con solo cinco minutos de carga. De manera similar, la batería Blade de BYD también ha mejorado la densidad energética de las baterías LFP, que antes era una debilidad en comparación con las NMC.

Además, durante la Cumbre Internacional de Exhibición Automotriz, la mayor feria de movilidad del mundo celebrada esta semana en Múnich, Alemania, CATL presentó un nuevo diseño de batería LFP para Europa llamado Shenxing Pro, que ofrece una autonomía declarada de 470 millas y carga ultrarrápida.

Años de investigación por parte de los fabricantes de baterías chinos han mejorado aún más el rendimiento de las baterías LFP, que ahora representan casi la mitad del mercado mundial de vehículos eléctricos. Hoy en día, son aproximadamente un 30% más baratas que su principal competidor, las baterías de óxido de níquel, cobalto y manganeso (NMC).

La investigación en baterías de iones de sodio y litio metálico señala una nueva era

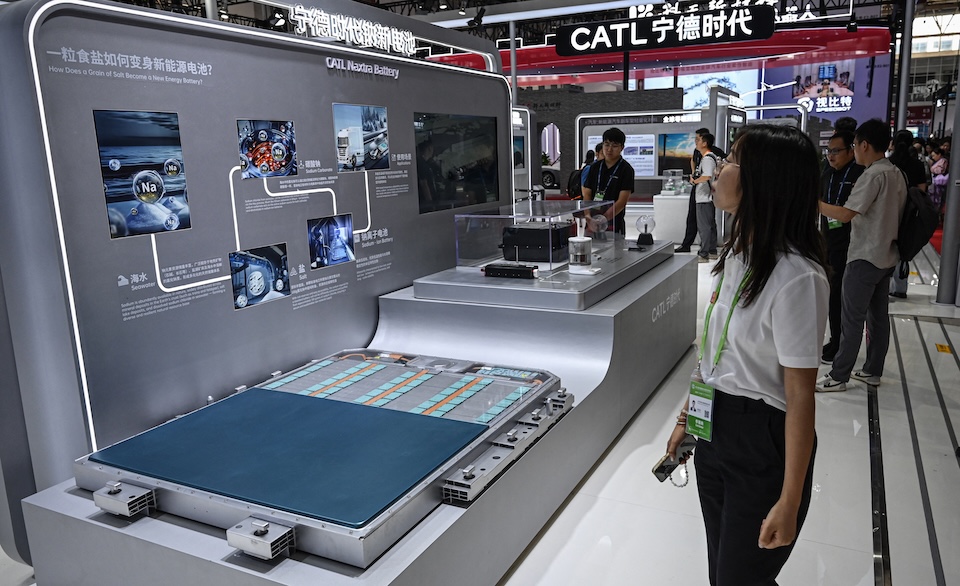

Además de las baterías LFP, CATL espera iniciar la producción en masa de su línea de baterías de iones de sodio, Naxtra, para diciembre de 2025, con una mejor densidad energética.

Las baterías de iones de sodio no requieren litio ni cobalto, y su ingrediente principal es el carbonato de sodio, que es mucho más abundante y está distribuida de manera más uniforme a nivel mundial, además de ser más barata. Otro componente clave para las baterías de iones de sodio son los cátodos, que según los expertos son más económicos de producir que algunos cátodos de litio.

El hierro y el manganeso, que también son ingredientes clave para las baterías de iones de sodio, son más baratos y abundantes que el níquel y el cobalto, que no están fácilmente disponibles y están concentrados en pocos países.

Dado que el sodio está ampliamente disponible a nivel mundial, es menos susceptible a manipulaciones de suministro o tensiones geopolíticas que materiales como el cobalto, el níquel y el litio. Aunque las baterías de sodio actualmente tienen una menor densidad energética y son más pesadas que las baterías NMC y LFP, las investigaciones en curso podrían generar avances que las hagan más competitivas y, potencialmente, preferidas en el futuro.

Más allá de estas innovaciones corporativas en baterías, las universidades chinas también están logrando avances significativos en este campo. Científicos de la Universidad de Tianjin, en el noreste de China, han desarrollado una batería de litio metálico de alta energía con una densidad energética de dos a tres veces mayor que la de las baterías de iones de litio actuales.

Otro equipo de investigación en la Universidad de Xi’an Jiaotong, en el centro de China, logró recientemente un avance en la tecnología de iones de sodio, desarrollando una batería de bolsa de baja temperatura que puede operar normalmente incluso a –40 °C.

Este avance tecnológico no solo proporciona una solución energética confiable para vehículos eléctricos pequeños y sistemas de almacenamiento de energía a gran escala, sino que también da un paso clave hacia la aplicación comercial de las baterías de iones de sodio.

Implicaciones para las economías dependientes de materias primas

Las implicaciones para las economías dependientes de materias primas son claras. Los ingresos por exportaciones de litio y cobalto se han vuelto fundamentales para la planificación fiscal en varios países productores de recursos críticos, como Chile, la República Democrática del Congo, Zimbabue e Indonesia.

Algunos gobiernos ahora exigen que las empresas mineras refinen o procesen minerales localmente, con el objetivo de capturar más valor antes de la exportación. Sin embargo, estas políticas pasan por alto la posibilidad de que, en pocos años, los minerales considerados “estratégicos” hoy puedan perder su valor premium a medida que surjan nuevas tecnologías alternativas.

Cuanto más tarden los gobiernos de los países productores de cobalto, níquel y litio en reconocer este cambio, más expuestos estarán a las fluctuaciones de los precios de las materias primas a medida que disminuya la demanda de estos minerales. Algunos países, como la República Democrática del Congo, están comenzando a reconocer el desafío, pero las acciones concretas para prepararse siguen siendo limitadas.

Aunque es comprensible que los países productores quieran maximizar los beneficios de los ingresos minerales e industrializarse, podrían perder la oportunidad al centrarse en exigir valor agregado y construir instalaciones de procesamiento vinculadas a materiales que, sin duda, serán eliminados en los próximos años.

Economías dependientes de materias primas en una encrucijada crítica

La lección que los responsables de políticas en los países productores deben aprender de estas tecnologías de baterías emergentes es que la química puede cambiar más rápido que la política.

Los países productores de minerales críticos deben tomar medidas adicionales para preparar sus economías, utilizar los ingresos minerales para fortalecer otros sectores económicos, invertir en infraestructura y realizar investigación y desarrollo para nuevos minerales que apoyen el crecimiento futuro.

Si no invierten en investigación para nuevas tecnologías, estos países seguirán viendo socavadas sus capacidades fiscales.

Los innovadores en baterías de China, Japón, Europa y otras regiones continuarán probando nuevas tecnologías que aceleren la disminución de la demanda de cobalto, níquel y litio, erosionando así los ingresos futuros de los países exportadores de minerales.

El problema es que muchos países productores están priorizando la adición de valor en el extremo equivocado de la cadena de suministro, perdiendo la oportunidad de prepararse para los minerales futuros esenciales para el desarrollo industrial.

Al mismo tiempo, se presta muy poca atención a los minerales críticos para la seguridad alimentaria, como la piedra caliza, el fosfato y la potasa, a pesar de su inminente crisis en muchos países productores de minerales.

Aunque las políticas de valor agregado pueden ayudar a corto plazo, no protegerán a los países de futuras disrupciones a menos que los gobiernos preparen sus países implementando la infraestructura energética necesaria e invirtiendo en instituciones terciarias para construir la base de habilidades para los minerales del futuro. Los gobiernos también podrían comenzar a desarrollar asociaciones con empresas mineras extranjeras en las que incluyan requisitos para que las empresas colaboren con entidades de investigación y desarrollen la capacidad de los graduados locales.